A Facebook akar lenni az új világbank

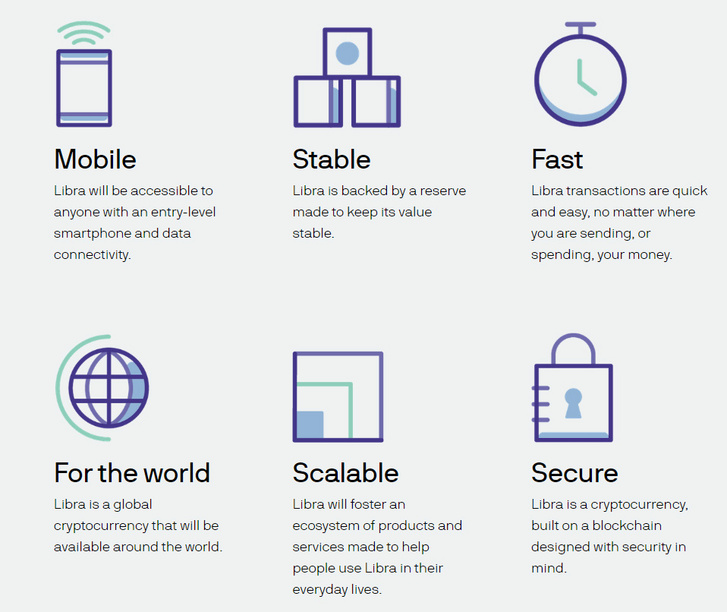

A Facebook a héten olyan bejelentést tett, amely különböző előjellel, de a teljes pénzügyi és techszektort izgalomba hozta. Pedig nagy vonalakban már lehetett tudni, mire készülnek: libra néven új kriptovalutát, azaz titkosításon alapuló digitális pénznemet fejlesztenek, amelyet már jövőre ki is adnának. Ezzel forradalmasítanák a mobilfizetés piacát, hiszen az ígéret szerint minden korábbinál egyszerűbben lehetne vele mobilon pénzt küldeni másoknak vagy fizetőeszközként használni.

A Facebooknál már több mint egy éve dolgoznak a librán (először tavaly év végén lehetett hallani a projektről), de még ennél is régebb óta próbálkoznak azzal, hogy valamilyen formában meghonosítsák a fizetést a platformjaikon. Eddig egyik megoldás se talált be igazán: volt már virtuális valutája a cégnek Facebook Credits néven, de ezt még 2013-ban be is szüntették; hagyományos pénzzel pedig bizonyos országokban ma is lehet pénzt küldeni Messengeren, de ez a lehetőség se terjedt el igazán.

Az új kriptovaluta a Facebook tavasszal belengetett nagy megújulásának, a biztonságra és adatvédelemre fókuszáló új iránynak egy fontos építőeleme. A Facebook és partnerei, akikkel közösen üzemeltetnék a rendszert, technológiai vagy gazdasági szempontból valójában nem sok újdonságot találtak ki, csak fogtak néhány kipróbált módszert, és összegyúrtak belőlük egy saját megoldást, amit minden eddiginél nagyobb skálán igyekeznek megvalósítani. Ezzel gyakorlatilag egy új globális pénzügyi rendszer alapjait letéve.

Jelenleg a világon 35 millióan használnak valamilyen kriptovaluta tárolására alkalmas digitális pénztárcát. Ehhez képest csak a Facebooknak 2,4 milliárd felhasználója van, így az eddig rétegszolgáltatásnak számító kriptopénzek világa minden eddiginél szélesebb közönség előtt nyílhat meg.

Mi ez és egyáltalán mire jó?

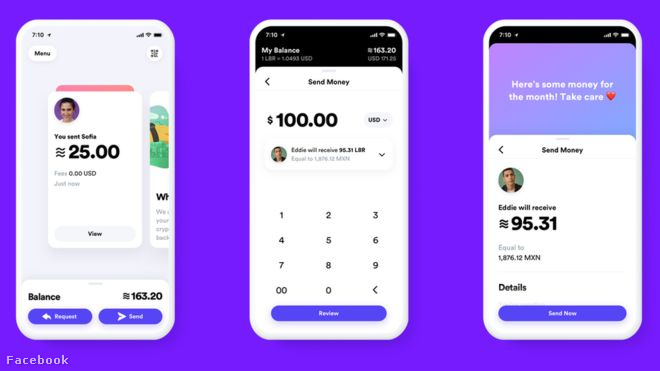

A libra lényegében egy egyszerű(nek ígért) fizetési megoldás: interneten vagy kijelölt váltópontokon lehet majd venni hagyományos valuta beváltásával, aztán online fizetni vele vagy elküldeni másoknak, mintha csak üzenetet írnánk nekik. Végül pedig igény szerint bármikor vissza lehet váltani "rendes pénzre”. Mindezt a megszokott tranzakciós díjaknál jóval olcsóbban és egyszerűbben.

Konkrétan használni, azaz elkölteni vagy elküldeni digitális pénztárcákon keresztül lehet majd, ilyen appot Calibra néven maga a Facebook, illetve az azonos nevű új leányvállalata is fejleszt, sőt a Messengerbe és a Whatsappba is beépíti ezt a megoldást. De külső fejlesztésű appokat is lehet majd választani ezek helyett. Később QR-kód beszkennelésével is lehet majd fizetni (ahogyan ez Kínában egyébként nagy divat), a végcél pedig, hogy összekössék a librát az olyan, bolton belüli fizetést lehetővé tevő rendszerekkel is, mint a Sqaure.

Fotó: Facebook

Mobillal fizetni persze már ma is sokféleképpen lehet - miben lesz hát más a libra, mint a PayPal, a Venmo, a Simple Pay vagy éppen a Messengerben már most is megtalálható pénzküldés? Felhasználói oldalról főleg abban, hogy ezek mindegyikéhez szükség van bankszámlára, a libra viszont anélkül is használható lesz. Méghozzá jóval olcsóbban, mert a banki díjaknál jelentősen alacsonyabb tarifát ígérnek a fejlesztők. Így például sokkal olcsóbban lehetne külföldre (vagy éppen onnan haza) pénzt küldeni, ami hagyományosan elég költséges mulatság. Illetve olyan mikrotranzakciók is lehetővé válnának, amelyek eddig a tranzakciós díjak miatt nem nagyon érték meg.

A fentiek alapján talán nem meglepő, hogy a libra fő célpiaca a fejlődő országok, ahol a hagyományos banki szolgáltatások még nem terjedtek el, de mobiltelefonja már szinte mindenkinek van. Elsőre ellentmondásosnak tűnhet, hogy hogyan lehetne éppen ott elterjeszteni a legújabb technológiákat, ahol még kártyával fizetni se lehet rendesen, de sok országban pont a technológiai lemaradás miatt kimarad ez a lépcső, és az emberek rögtön a mobilfizetésre kezdenek ráállni. (Illetve megfordítva: mivel nyugaton már hozzászoktunk a kényelmes kártyás fizetéshez, nehezebb elmozdulni az új technológia felé.)

Ezeken a helyeken túl macerás bankszámlát nyitni, túl drágák a banki szolgáltatások és a pénzügyi infrastruktúra is elmaradottabb. Ebbe a piaci résbe robbant be például Kínában a készpénzt szinte már teljesen kiváltó Wechat. De az se véletlen, hogy Kenyában a legnagyobb a mobilfizetés gazdasági súlya a világon: az M-PESA nevű rendszer már több mint egy évtizede működik, mára a lakosság kétharmada használja, és az ország a GDP-jének a 40 százaléka átfolyik rajta. De a világon összesen 1,7 milliárd embernek nincs bankszámlája, és bőven van még mit meghódítania a librának is.

Akkor ez most a Facebook saját pénze?

Lényegében mindenki úgy tekint rá, hogy igen, és bár valóban a Facebook fejleszti, nagyon szerették volna jó előre biztosítani, hogy az emberek ne Facebook-pénzként tekintsenek a librára. És főleg ne a cég iránt táplált bizalmon múljon, hányan fogják használni – mert akkor jó eséllyel nem sokan használnák, ahogy ezt David Marcus, a Facebook blokkláncért felelős alelnöke, a projekt vezetője (korábbi PayPal-elnök) is elismerte.

David Marcus

Fotó: NurPhoto / Getty Images Hungary

Ezt az elhatárolást többféle eszközzel is igyekezett megtenni a Facebook:

- A librát blokklánc technológiára építették a (részleges) decentralizáció és transzparencia biztosításához.

- Létrehoztak egy szövetséget, hogy a többi alapítótaggal együtt felügyeljék a fejlesztést és működtessék a rendszert.

- Egy közösen menedzselt tartalékalapot is felállítottak az árfolyam stabilan tartása érdekében.

- Nem maga a Facebook, hanem egy direkt erre a célra létrehozott leányvállalat kezeli a felhasználók pénzügyi adatait, hogy azokhoz az anyacég ne férjen hozzá.

Bár a kriptovaluták eredeti célja az volt, hogy lebontsák a hagyományos pénzügyi rendszer intézményeinek monopóliumát, az utóbbi években a blokklánc technológia gyakran az egyre nagyobb hatalmat összpontosító techóriások alternatívájaként merült fel, a személyes adatokat áruba bocsátó üzleti modell helyett egy decentralizált, az adatvédelemre koncentráló megközelítést kínálva.

Ennek a narratívának adott érdekes csavart a Facebook azzal, hogy egy többek között éppen az ő alternatívájaként feltűnő technológiát tűzött a zászlajára. Ebben az olvasatban a blokklánc és a rá épülő kriptovaluta legalább annyira a bizalom visszaállítását szolgáló pr-eszköz, mint új fizetési mód – miközben a Facebook azt csinálja a blokklánccal, amit korábban az internettel is: egy alapvetően demokratikus, decentralizált technológiát monopólium építésére használ fel.

Ugyanennek a pozitívabb olvasata, hogy a libra egy radikális újítás (a blokklánc alapú kriptovaluta) mainstream megszelídítése, hogy az új technológia ebben a felpuhított formában már szélesebb körben elterjedhessen.

Mindenesetre egyelőre a szakértők is szkeptikusak, hogy sikerrel járhat-e a Facebook. Abban viszont a legtöbben egyetértenek, hogy a libra arra minimum jó lehet, hogy kapudrogként sok millió új felhasználót vezessen be a kriptovaluták világába.

A libra bevezetését a Facebook és a kriptovaluták globális adoptációja szempontjából is potenciális vízválasztónak tekintjük. Úgy gondoljuk, hogy méret és jelentőség szempontjából ez az új pénzügyi infrastruktúra hasonló ahhoz, amikor az Apple több mint egy évtizede bemutatta a fejlesztőknek az iOS-t

– idézte a Bloomberg Mark Mahaneyt, RBC Capital Markets elemzőjét.

Szegény ember bitcoinja

A blokklánc nagyon leegyszerűsítve egy titkosítással hitelesített adatbázis. A lényege, hogy egy rendszer minden tranzakcióját rögzíti egy elosztott és nyilvános főkönyvben, azaz egy olyan közösségi nyilvántartásban, amellyel kiiktatható egy sor hagyományos központi közvetítő szereplő. A decentralizáltsága miatt a tranzakciók gyorsabbak és egyszerűbbek, illetve az ügyletek átláthatóbbak és (elvileg) biztonságosabbak.

Bár magának a blokkláncnak a jelentősége túlmutat a kriptopénzeken, leginkább mégis onnan szokás ismerni, hogy a bitcoin, az ether és más kriptovaluták is ilyen technológián alapulnak. A Gartner elemzőcég előrejelzése szerint a blokkláncra épülő piac értéke 2025-re 176 milliárd dollár, 2030-ra pedig 3,1 ezermilliárd dollár lesz – vagyis annyi biztos, hogy iszonyatosan nagy pénz van benne, nem csoda, hogy egyre többen próbálkoznak vele.

A blokklánc bizonyos mértékben mindig decentralizált, hiszen sok egymástól független gépen elosztva fut. De ezen belül többféle lehet. A bitcoin és társai által használt változatok publikusak, vagyis bárki csatlakozhat, és a tranzakciós partnerek nem feltétlenül ismerik egymást, ezért van szükség a tranzakciók külső hitelesítésére. (Ezt hívják bányászatnak, ami mára önmagában is elég szép üzletté nőtte ki magát.) A blokklánc másik típusa ennél zártabb: összefogva működtetik, a belépés kontrollált, ezért a tranzakciók is kevésbé számításigényesek, mert a felek között már megvan az alapvető bizalom (vagyis nincs szükség bányászokra).

A libra kriptavaluta alapját jelentő Libra blokklánc az utóbbi csoportba tartozik, a Facebook által életre hívott szövetség kezeli. Az ilyen zárt csoport által működtetett blokklánc nem valódi decentralizált rendszer, ezért jobban ki van téve a támadásoknak, cserébe stabilabb működést ígér és könnyebben skálázható. A librát éppen a zártság miatt éri is kritika, de maga a Facebook is azt közölte, hogy az a terv, hogy öt év múlva jutnak el odáig, hogy át tudják állítani a rendszert teljesen nyitott, így valóban decentralizált működésre.

Minden libra-tranzakció beíródik Libra blokkláncba, amely állítólag másodpercenként 1000 tranzakció kezelésére képes. Ezzel sokkal gyorsabb lenne, mint a ma népszerű kriptovaluták blokkláncai: a Bitcoin másodpercenként 7, az Ethereum 15 tranzakciót tud csak. A tranzakciók nem teljesen ingyenesek, de a feldolgozásuk költségét fedező díj a felhasználók szempontjából elhanyagolható lesz a cég szerint.

A Libra blokklánc nyílt forráskódú, és a tesztkörnyezet már elérhető, hogy bárki fejleszthessen hozzá saját appokat, mire a rendszer jövőre élesben is elindul. Ehhez már fejlesztés alatt áll egy Move nevű saját programnyelv is. A szövetség még idén tervezi egy hibavadász program elindítását, amelynek a keretében biztonsági kutatók pénzdíj fejében jelezhetik, ha hibát találnak a rendszerben.

A Facebook nem egyeduralkodó

a Facebook nem gyakorol kizárólagos kontrollt a libra felett, a cég csak az új kriptovalutát felügyelő Libra Szövetség egyik alapító tagja a 28 közül. A tagok között olyan nagy cégek is szerepelnek, mint pénzügyi területről a Mastercard, a Visa vagy a PayPal, a kriptovalutában utazó Coinbase, a telekommunikációs szektorból a Vodafone, a befolyásos Andreessen Horowitz befektetőcég, illetve szolgáltatói oldalról az Ebay, az Uber, a Lyft vagy a Spotify.

A genfi központú szövetség felügyeli a Libra blokkláncot, a tagok üzemeltetik a szervereket és ellenőrzik a bekerülő tranzakciókat. A szövetséget irányító tanácsban minden jelenlegi és jövőbeli tagra egy szavazat vagy a szavazatok 1 százaléka esik (amelyik nagyobb), ez hivatott biztosítani, hogy se a Facebook, se más tag ne sajátíthassa ki a szervezetet, és azon keresztül a kriptovalutát.

Fotó: libra.org

Minden alapítótag legalább 10 millió dollárral szállt be a libra takarékalapjába, később pedig ebbe kerülnek majd a librára váltott befizetések is. Ennek az alapnak a kamatai állják majd a működési és a fejlesztésre, kutatásra fordítandó költségeket, a maradékból pedig a szövetség tagjai a befektetésükkel arányos mértékben részesülnek.

Ez az alap hivatott biztosítani a valuta árfolyamának stabilitását is. A libra úgynevezett stablecoin, azaz olyan kriptovaluta, amely mögött ott van valamilyen hagyományos pénzügyi eszköz, hogy az biztosítsa az értékét, így elkerülhetők legyenek a nagyobb árfolyam-ingadozások. Stablecoinok már öt éve léteznek, de csak az elmúlt időszakban kezdett el gyorsulni a terjedésük, tavaly már közel meghétszereződött a forgalmuk.

A libra árfolyamát nem egyetlen konkrét valutához kötik, hanem egy különböző valutákból – többek között dollárból, fontból, euróból, svájci frankból és jenből – álló bankbetétek és állampapírok mixéhez. Ezeket is a szövetség kezeli, és szükség szerint módosít az összetételen, hogy nagyjából szinten tartsa a libra értékét akkor is, ha egy-egy elem árfolyama éppen ingadozna. Azt egyelőre még nem lehet tudni, hogy pontosan mennyit fog érni egy libra, de a tervek szerint a dollár és az euro árfolyama körüli szintre lövik majd be.

A bitcoint, az ether és más bevett kriptovaluták többek között éppen azért jöhetnek nehezen szóba mint mainstream fizetőeszközök, mert nincs rögzített értékük, ezért olyan durva árfolyam-ingadozásnak vannak kitéve, hogy a legtöbb cégnek kockázatos volna egyenrangú fizetőeszközként elfogadni őket. Márpedig ha kevés az elfogadóhely, nem igazán tud széles körben elterjedni egy valuta sem. Ezért a libra előnye lehet a stabil árfolyam mellett az is, hogy nemcsak a 7 millió hirdetővel és 90 millió kisvállalkozással kapcsolatban álló Facebook, de egy sor további globális cég is beállt mögé és elkötelezett a terjesztése iránt.

A szövetség jutalmakkal is igyekszik majd ösztönözni a fejlesztőket és a vállalkozásokat, hogy szálljanak be a librába. Díjazni fogják azokat, akik felhasználókat hoznak a rendszerbe, huzamosabb időn át aktivitásra bírják őket, illetve azokat is, akik pénzmosás és csalás elleni átvilágítást végeznek el. Minden feldolgozott tranzakció bizonyos százalékát is vissza fogják kapni. A cégek meg is tarthatják ezeket az ösztönzőket, de vissza is forgathatják a felhasználóiknak kínált kedvezmények formájában, ami ideális esetben ösztönzőleg hathat a versenyre is. A Facebook mindemellett azzal is ösztönözné a rendszer minél szélesebb körű adaptálását, hogy a libra pénzügyi alapjából származó kamat egy részét befektetőcégeknek ajánlaná fel, hogy azok cserébe a Libra blokkláncra építő startupokat támogassanak.

De hogy lesz ebből pénze a Facebooknak?

A Facebook azzal is igyekszik eltávolítani magától a librát – illetve elhallgattatni a kritikusait –, hogy bárkinek lehetővé teszi, hogy saját pénzárca-appot fejlesszen hozzá. Lesz persze egy saját appjuk is, a Calibra, ezt az újonnan létrehozott, szintén Calibra nevű leányvállalat fejleszti, és az appon keresztül végzett tranzakciók adatait is ez fogja kezelni. A Facebook ígérete szerint az anyacégnek egyáltalán nem is lesz hozzáférése a pénzügyi tranzakciók adataihoz, azok a közösségi médiás adatoktól teljesen el fognak különülni, így hirdetések célzásához se fogják felhasználni. A Calibra vagy más librát kezelő app használatához nem is lesz szükség Facebook- vagy Whatsapp-fiókra sem.

Maga a Calibra egyelőre nem fog pénzt termelni a Facebooknak, de Kevin Weil, a cég termékfejlesztési vezetője szerint a későbbiekben kínálhatnak majd olyan libra alapú pénzügyi szolgáltatásokat – mint a befektetés vagy a kölcsönzés –, amelyek már bevételt is fognak tudni generálni. A Calibra tervei között szerepelnek olyan kényelmi szolgáltatások is, mint hogy a felhasználók librával fizethessenek majd a tömegközlekedésért vagy az appon keresztül fizessék be a számlákat, azaz végső soron a Wechat kínai modellje felé kacsintgatnak.

A Facebook tehát se tranzakciós díjakkal, se fizetési adatokra épülő hirdetésekkel nem remél közvetlen bevételt a librából, de hosszabb távon ettől még anyagilag jól járhat a cég magával a kriptovalutával: David Marcus szerint ha az egyszerűbb fizetési lehetőség felpörgeti a vásárlásokat, akár a saját platformjukon, akár azon kívül, a kisvállalkozások többet fognak majd reklámra is költeni, amivel a Facebook hirdetési üzletága tovább növekedhet.

Rengeteg a buktató

A librára leselkedő legnagyobb veszély, ha minden erőfeszítés ellenére egyszerűen nem fogják elegen használni, mert nem lesz elég könnyen használható; nem fogadják el elég helyen; az emberek minden előzetes óvintézkedés ellenére nem akarják az adatvédelmi balhéktól tépázott Facebookra bízni a pénzüket; a librát a több tucat támogató ellenére túlságosan a Facebookhoz kötik; illetve úgy ítélik meg, hogy az új fizetési mód nem kínál elég előnyt ahhoz, hogy átváltsanak rá, esetleg inkább egy másik mobilfizetési megoldást választanak. Kérdés az is, hogy az alapítótársak mennyire fognak tudni hitelt kölcsönözni a Facebooknak és ezzel magának a projektnek. A Visa és a Mastercard részvétele például némileg ellensúlyozhatja azok rossz érzéseit, akik a Facebookban nem bíznak, de rendszeres bankkártyahasználók.

Fotó: libra.org

A rendszer csak 2020 első felében fog elindulni, addigra a Facebook reményei szerint a szövetség tagjainak száma már eléri a százat. Bárki beszállhat, aki megfelel bizonyos feltételeknek, tehát a Google vagy más Facebook-riválisok sincsenek kizárva a buliból. De igazán széles körben csak akkor tudna elterjedni a libra, ha ezek a riválisok valóban beállnának mögé, ahelyett, hogy saját kriptovalutát eresztenének rá, vagy a már meglévő szolgáltatásaikat (például a Google Payt vagy az Apple Payt) küldenék harcba ellene. És a nemzeti bankok se biztos, hogy örülnének egy globális babérokra törő kriptovalutának, és tétlenül néznék, ahogy a libra szép lassan elkezdené visszaszorítani a nemzeti valutákat.

A libra sikere azon is múlik, hogy mennyire bizonyulnak megbízhatónak és biztonságosnak maguk az appok, amelyeken keresztül fizethetünk majd vele. Ezen a téren külön kockázatot jelent az is, hogy a librára épülő ökoszisztémába bárki bedobhatja a saját megoldását, és ha hanyag fejlesztők sebezhető, illetve csalók megtévesztő appjain keresztül elfolyik a felhasználók pénze, az nagy érvágás lehet az egész rendszernek - még akkor is, ha maga a Calibra/Facebook mindent jól csinál. Az emlékezetes Cambridge Analytica-botrány is abból indult, hogy a Facebook külső fejlesztők kénye-kedvére bízta a felhasználói adatokat. Ha ez a libra esetén is megismétlődne, az a a kritikusok szerint egyfajta kripto-Cambridge Analyticához vezethetne. A Calibra mindenesetre azt ígéri, hogy ha bármelyik felhasználójától librát lopnak, a cég visszafizeti az elveszett összeget.

A libra elindulásához hatósági engedélyre is szükség lesz, márpedig ez nem ígérkezik könnyű menetnek, hiszen a Facebook elmúlt néhány évét kisebb-nagyobb adatvédelmi botrányokszegélyezték, és egyébként is egyre erősebbek a nagy techcégek megregulázását sürgető hangok. Több amerikai politikus is azzal kampányol az elnökjelöltségért, hogy hatalomra kerülve feldarabolná a Facebookot.

Az illetékes hatóságok már az új kriptovalutáról korábban szivárgó első információk alapján kérdezősködni kezdtek a cégnél, de továbbra is bizonytalan a terület szabályozása. A bejelentés után amerikai kongresszusi képviselők rögtön vizsgálatot sürgettek, a képviselőház pénzügyi szolgáltatásokért felelős bizottságát vezető Maxine Waters egyenesen a libra fejlesztésének felfüggesztését kérte a Facebooktól, amíg nem tisztázódnak a jogi kérdések. A szenátus bankügyi bizottsága pedig már ki is tűzött egy meghallgatást az ügyben július 16-ra.

A reakciók Európában is hasonlók voltak. Bruno Le Maire francia pénzügyminiszter szerint a libra nem lehet a hagyományos valuták alternatívája, és kizárt, hogy szuverén pénznemmé váljon. Egyúttal felkérte a G7-országok nemzeti bankjait, hogy állítsanak össze egy jelentést a csoport júliusi gyűlésére. Szerinte az adatvédelmi kérdések mellett a pénzmosás és a terrorizmus finanszírozásának lehetősége is felmerül kockázatként. Markus Ferber német európai parlamenti képviselő szerint, ha a szabályozók nem lesznek résen, a Facebook nehezen ellenőrizhető árnyékbankká alakulhat. Ilyen előzmények közepette nemcsak a felhasználóknak, de a politikusoknak is nehéz lesz bemondásra elhinniük, hogy a Facebook, illetve a leányvállalata ezúttal valóban jól fog bánni a személyes adatokkal.

Forrás: Index