MNB: Valakik brutálisan sokat kerestek a tavaly őszi infláción

A tavaly év végére mért 20 százalék fölötti infláció nagyjából ötöde nem magyarázható se külső, se belső okokkal

– állítja a Magyar Nemzeti Bank friss inflációs jelentése. A jegybank szerint a cégek többsége a költségeik növekedésénél nagyobb mértékben emelt árat, azaz a nagyobb profit elérésével járultak hozzá a dráguláshoz. A jelentésből ezen kívül kiderül, hogy idén reálbércsökkenés várható, és a súlyos recessziót is csak az erős export akadályozza meg. Az élelmiszer-drágulás nagy részén cserébe már túl vagyunk.

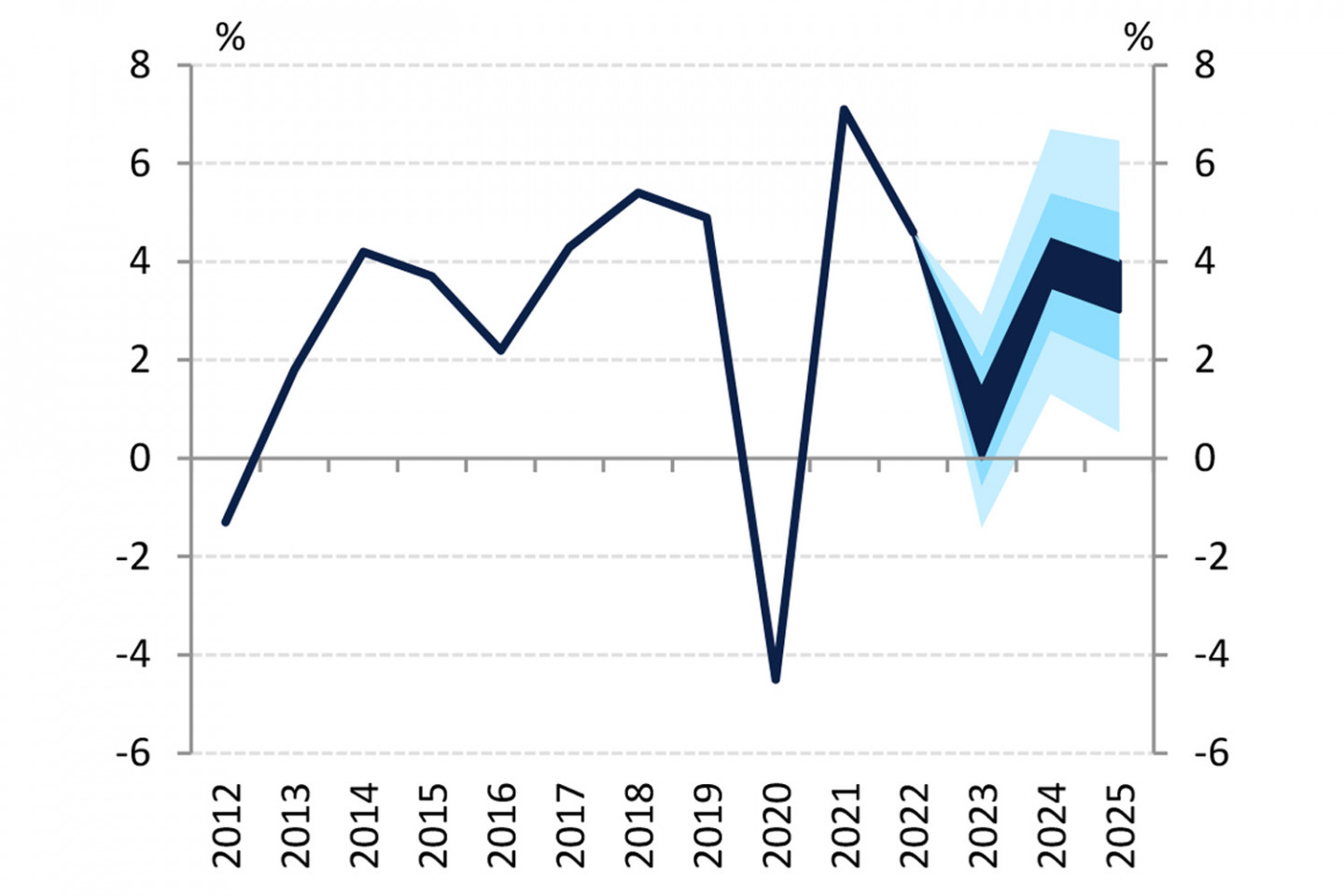

Olyan gyorsan lesz vége, ahogy kezdődött

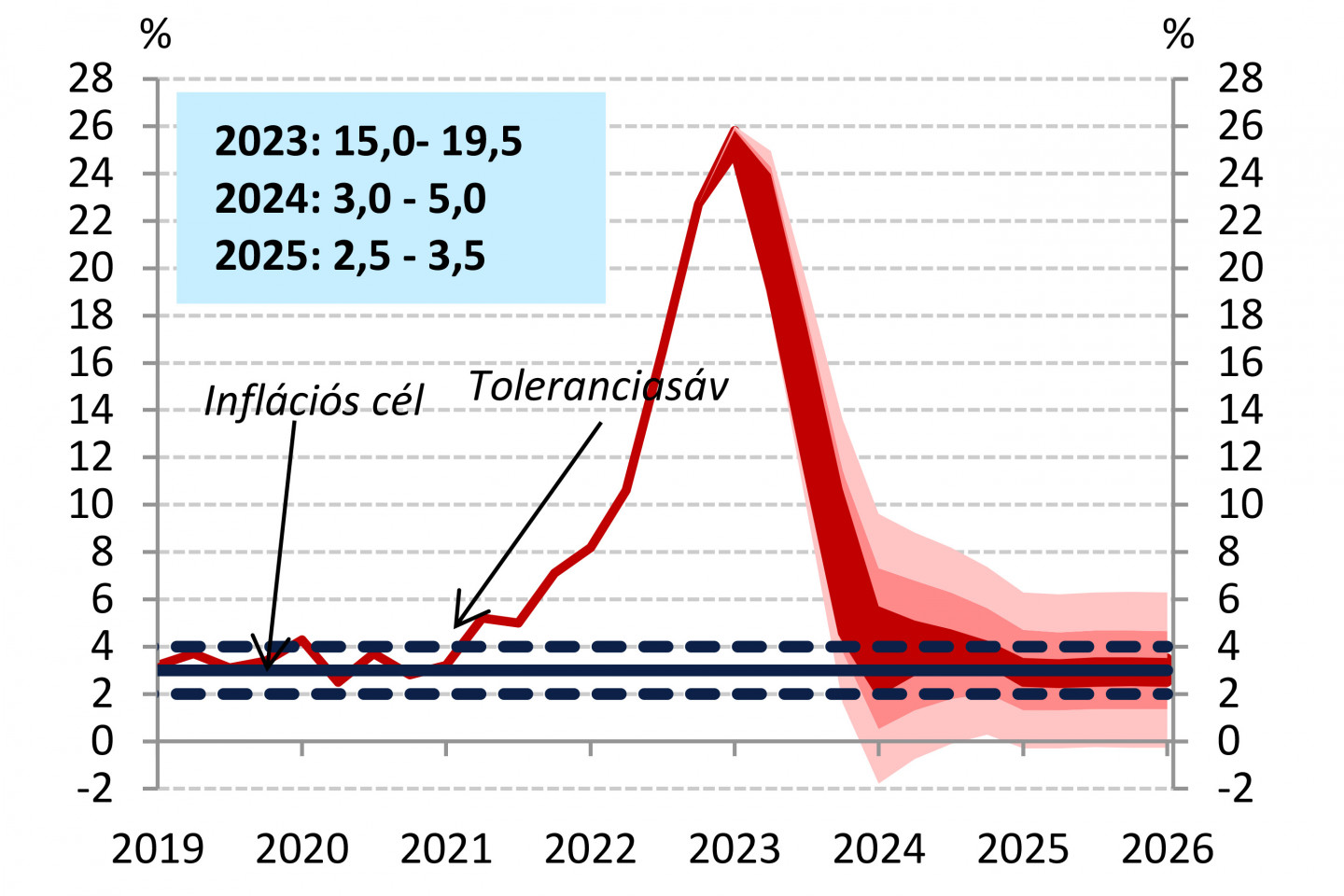

Alig változtatta az inflációra vonatkozó előrejelzését az MNB. Becslésük szerint idén 15-19,5 százalék lesz az éves drágulás, jövőre viszont már a normálisnak nevezhető 3-5 százalék várható, 2024-ben pedig kifejezetten az ideálisnak számító 2,5-3,5 százalék jöhet. Ez havi alapon számítva azt jelenti, hogy decemberre az MNB szerint is lehetséges az egy számjegyű infláció.

Az inflációs előrejelzés legyezőábrája, szezonálisan igazítatlan adatok alapján – Fotó: KSH, MNB

Az ábrán látszik, hogy az MNB azzal számol: az infláció körülbelül hasonló tempóban fog elmúlni, mint ahogy érkezett. Ezt segíti, hogy most már a globális energia- alapanyag- és élelmiszerárak is hónapok óta csökkennek, valamint a magyarok már hónapok óta egyre kevesebbet vásárolnak. Ez viszont nem azt jelenti, hogy az árak csökkennek, hanem hogy az áremelkedés üteme lassul.

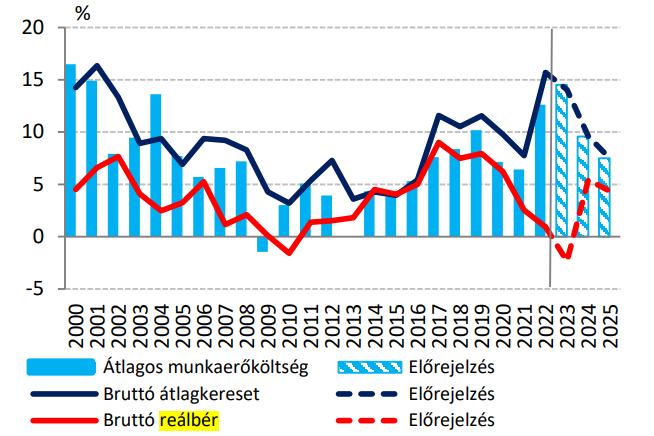

Idén csökken a fizetésünk értéke, jövőre megint nő

Az MNB mostani becslése szerint a reálbérek 2022-ben a magas infláció miatt csak minimálisan nőttek, idén pedig egyenesen csökkenni fognak. Ennek az oka, hogy hiába várható átlagosan 15 százalék körüli béremelés, ha az infláció ekkora, vagy ennél is nagyobb lesz, akkor ugyanaz a fizetés igazából ugyanannyit, vagy kevesebbet fog érni.

A versenyszféra bruttó átlagkereset és átlagos munkaerőköltség éves változása – Forrás: KSH, MNB

Az ábrán látszik, hogy 2016 és 2020 között Magyarországon végig 5 százalék feletti reálbér-növekedés volt, azaz az emberek fizetése tényleg évről évre egyre többet ért. (Részben ez okozza a Fidesz népszerűségét, amiről itt írtunk bővebben). Az MNB szerint tehát idén átlagosan csökkennek a reálbérek, jövőre viszont megint 5 százalék körüli emelés jön, azaz várhatóan az is kicsit jobban jár, akinek most össze kell húznia a nadrágszíjat.

Az élelmiszerek drágulásán nagyrészt túl vagyunk

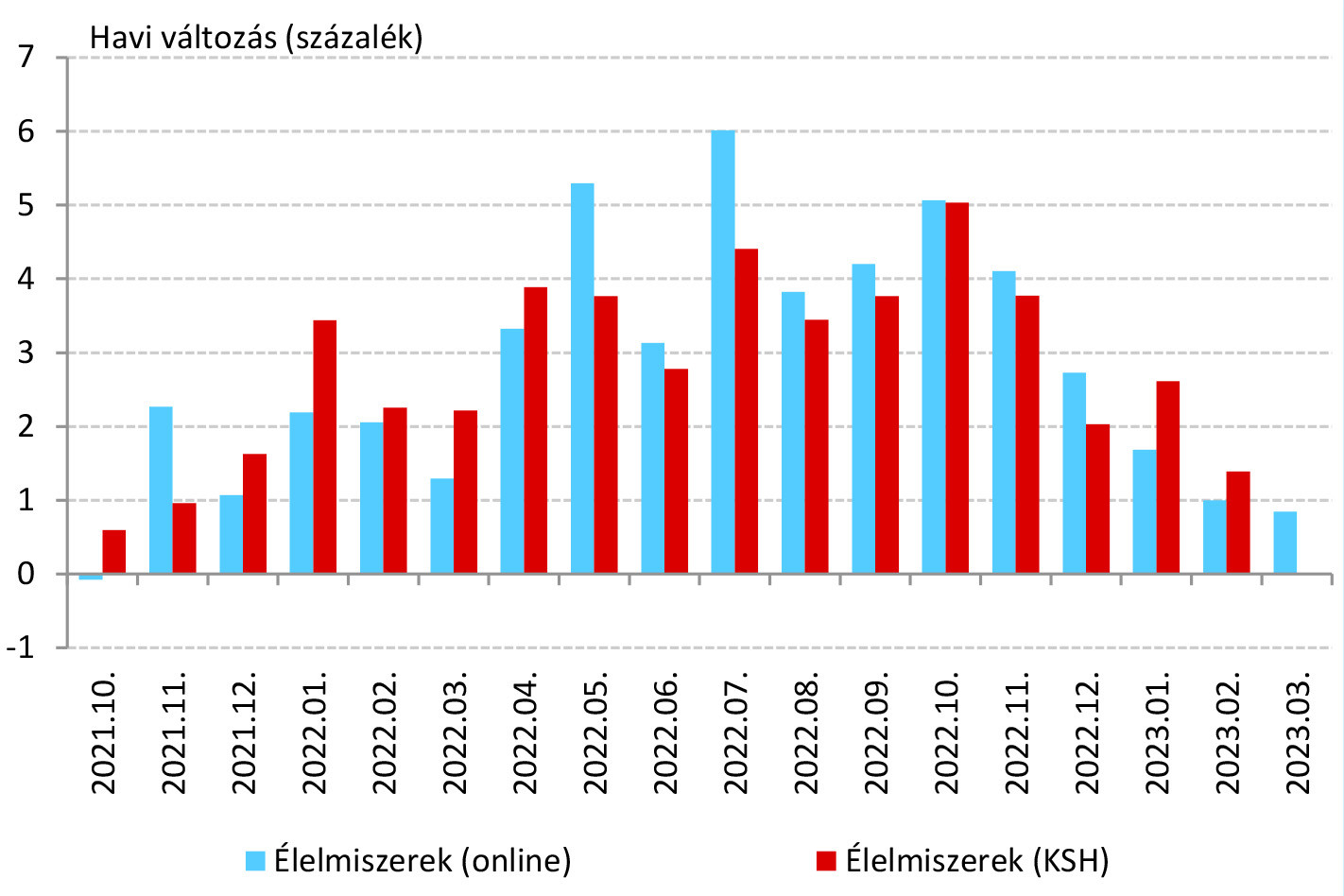

Az MNB jelentése arról is ír, hogy hónapról hónapra hogyan alakult az élelmiszerek árának változása az elmúlt időszakban. Erről a KSH és az MNB külön adatokkal rendelkezik, amelyek havonta eltérőek lehetnek, de a trendeket nagyjából ugyanúgy mutatják.

Az online felmért élelmiszerár-index alakulása, ahol a felmérés célja kizárólag az élelmiszerárak alakulásának magas frekvencián történő követése. A gyűjtés adatai március 17-ig állnak rendelkezésre – Forrás: MNB

Az ábráról leolvasható, hogy az élelmiszerek drágulása 2021 végén pörgött fel, 2022 közepén pedig havonta 3-4 százalékos drágulás is előfordult. Ez viszont október óta folyamatosan csökken, legutóbb már egy százalék körül volt. Ez persze nem zárja ki, hogy a jövőben az élelmiszer-drágulás ne indulhasson be megint, de az ábrát látva a nehezén már mindenképp túl vagyunk. (Itt is igaz, hogy nem árcsökkenés várható, hanem a drágulás lassulása.)

Ki keresett a dráguláson?

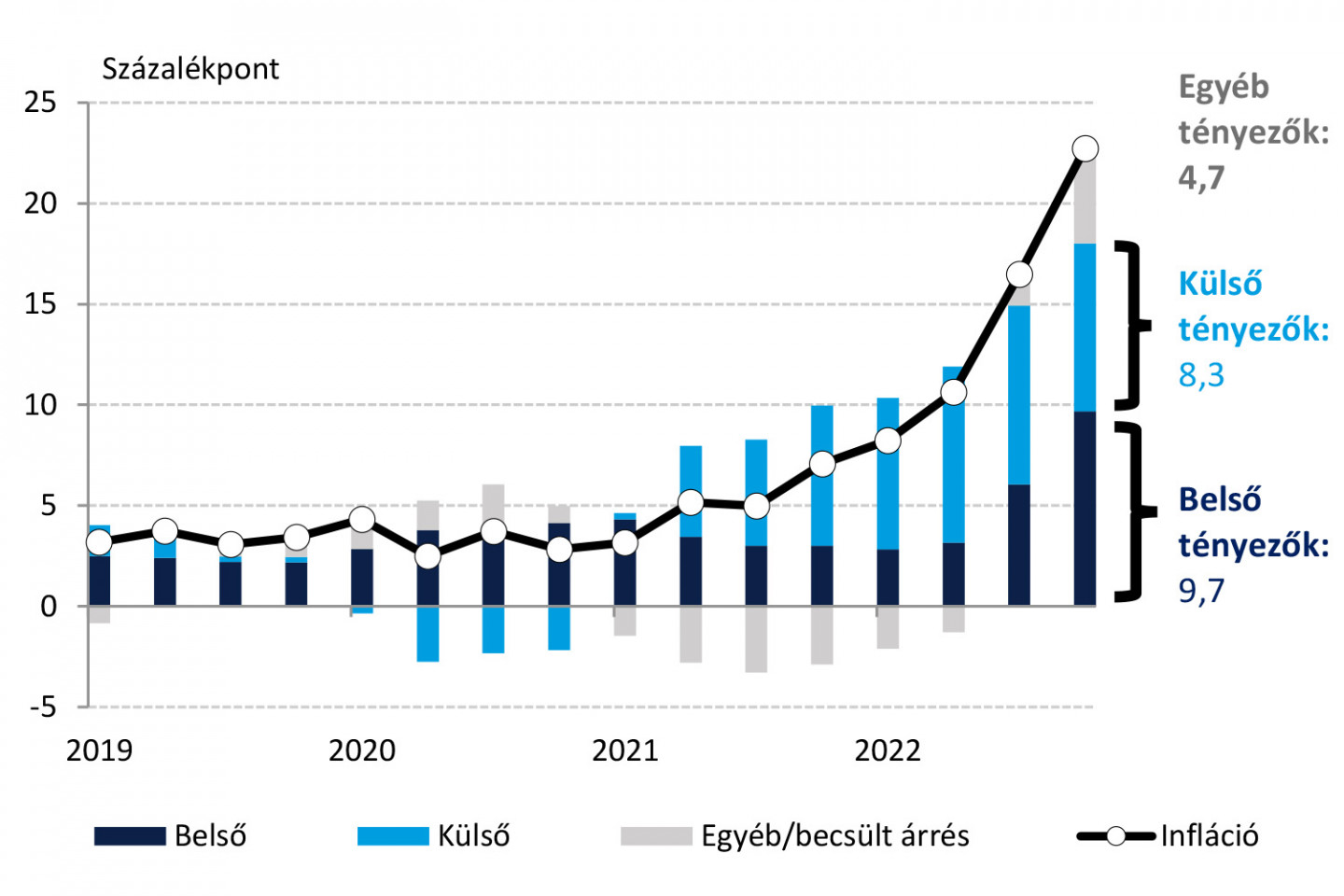

A jegybank elemzésének legérdekesebb része az infláció felbontásáról szól. Ez nem mérések, hanem becslések eredménye, és azt próbálja megfejteni, hogy az árak növekedését vagy csökkenését mi okozza. Ebben vannak külső tényezők (például globális energiaárak, alapanyagárak, külföldi infláció), vannak belső tényezők (mint a termékenység, bérköltség, az euró-forint árfolyam), és van az egésznek egy olyan része, ami egyikkel sem megmagyarázható.

Az infláció felbontása. Belső tényezők: termelékenység, bérköltség, inflációs várakozás, árfolyam, szabályozott árak, indirekt adók hatása. Külső tényezők: importált infláció, olajár, TTF-gázár, mezőgazdasági árak – Forrás: KSH, MNB

A grafikonon látszik, hogy a 2021-ben bepörgő inflációnak belső és külső okai is voltak. Ezzel együtt viszont 2021-ben mégsem történt akkora drágulás, mint amit a hatások indokoltak volna, 2022 végére viszont sokkal nagyobb volt az infláció, mint ami a külső és belső tényezőkből kiszámítható lett volna.

Ennek sok oka lehet, de az MNB szakértői ebből kiemelik a cégek profitjának változását: szerintük 2021-ben sok vállalkozás a megnövekedett költségei ellenére sem mert árat emelni, így a nyeresége csökkent, 2022 végére viszont messze a költségek fölött emeltek árat. Azt viszont, hogy ez a profit a gyártóknál, a nagykereskedőknél vagy a kiskereskedőknél csapódott le, az MNB nem akarta megtippelni.

Jövőre megint jön a növekedés

Az MNB a gazdaság teljesítményéről szóló előrejelzését sem módosította érdemben, továbbra is azt jósolják, hogy idén nulla és 1,5 százalék között lesz a gazdaság növekedése. Jövőre és 2024-ben 3-4 százalékos növekedés várható.

A GDP-előrejelzés legyezőábrája (igazítatlan adatok alapján) – Forrás: MNB

Az export húzza előre, a lakosság vissza

Az elemzés szerint idén a lakosság is visszafogja a költéseit, illetve a beruházások is elég nagy számban maradnak el, ez a két hatás összesen körülbelül 2 százalékos GDP-csökkenést okozna. Az export viszont várhatóan az előző éveknél is jobban fog teljesíteni, eszerint a becslés szerint önmagában nagyjából 3 százalékkal húzhatja fel az éves GDP-adatot, ami így lehet nulla fölött.

A GDP felhasználás oldali felbontása és előrejelzése. Az értékek az előrejelzési sáv közepét jelölik. A közösségi végső fogyasztás tartalmazza a közösségi fogyasztást, valamint a kormányzat és a non-profit intézmények által nyújtott transzfereket – Forrás: KSH, MNB

Az is látszik, hogy jövőre és az utána következő 2025-ös évben várhatóan a beruházások és a lakosság fogyasztása is átfordul pozitívba, ezzel jöhet ki a 3-4 százalékos növekedés.

A pénz még mindig kifelé megy az országból

A folyó fizetési mérleg azt jelenti, hogy az egész ország (lakosság + cégek + állam) összesen többet vásárol-e külföldről, vagy a külföld vásárol-e többet tőlünk. Értelemszerűen, ha mások vásárolnak tőlünk többet, az jó nekünk, hiszen akkor az országba áramlik be a pénz, ha fordítva van, akkor kifelé áramlik.

A magyar gazdaság a 2010-es években kifejezetten jól állt ebben, a folyó fizetési mérleg éveken keresztül vastagon pozitív volt. Ez azonban 2019-ben megfordult, és tavaly a brutális energiaárak miatt már hatalmas, 7,5 százalékos mínuszt hoztunk össze.

A külső finanszírozási képesség alakulása, a GDP százalékában. A viszonzatlan folyó átutalások és a tőkemérleg egyenlegének összege – Forrás: MNB

Az MNB előrejelzése szerint ez a folyó fizetési mérleg a következő években is negatív maradhat, és várhatóan 2025-re közelíti meg a nullát. Ez persze elsősorban az energia, és az importált alapanyagok árától függ, ha azok hirtelen a Covid előtti árszintre csökkennének vissza, akkor könnyebb lenne megint pozitív sávba jutni.

Borítófotó: Róka László / MTI Bizományosi

Forrás: Telex