Világ

A világ kettévált, csak nem úgy, ahogy az amerikaiak szeretnék

- Részletek

- Kategória: Világ

Donald Trump előző amerikai elnök hivatali ideje alatt (a tévézés és golfozás mellett) jelentős energiákat szentelt Kína növekvő világgazdasági befolyásának megtörésére.

Utódja, Joe Biden, bár belpolitikai szempontból Trump szöges ellentéte, Kínával szemben nagyjából ott folytatja, ahol elődje abbahagyta: az amerikai ipar védelmét és újjáépítését, a Kínával szembeni technológiai kitettség csökkentését, a Kínával való gazdasági versengést hangoztatja; és egyelőre nem nyúlt az elődje által kivetett szankciókhoz és büntetővámokhoz sem.

Ezzel párhuzamosan Kína már évek óta folytat különböző állami beruházásösztönző programokat, amelyek az ipari önellátás elérését és a technológiai felzárkózást célozzák egyes kulcsfontosságú szektorokban, és pénzügyileg is próbálja csökkenteni amerikai függését.

Ezek a törekvések azonban mindkét oldalról elég jelentős kihívásokkal néznek szembe a világgazdaság szerkezeti jellegzetességeiből kifolyólag. Miközben az Egyesült Államok szeretné leválasztani ipari termelését és technológiai ellátási láncait Kínáról, az ázsiai ország termelési oldalon a világ domináns, egyes piacokon majdnem kizárólagos szereplőjévé vált. Eközben Kína hiába akar szabadulni az amerikai dollártól és az amerikai pénzügyi befolyástól, az Egyesült Államok központi szerepe fikarcnyit sem csökkent.

Azaz miközben a két ország egyes politikusai szeretnék leválasztani egymásról a két gazdaságot és felosztani maguk között a világgazdaságot, valójában a gazdasági felosztás már megtörtént, csak pont nem úgy, ahogy szerették volna.

Máshogy hatnak

A kettéosztott világgazdaságot jól ábrázolja egy nemrég közölt (előzetes) kutatási beszámoló, amely azt vizsgálta, hogy az Egyesült Államok és Kína monetáris politikájának változásai milyen nemzetközi hatásokkal járnak.

Amerika a pénzügyi piacokra, a globális eszközárakra és a tőkeforgalomra tudott erős hatást gyakorolni. Egy amerikai monetáris szigorítás esetén világszerte romlanak a pénzügyi kondíciók, a hitelezés csökken, az eszközárak esnek, a tőke pedig a feltörekvő piacokról elindul a biztonságosabb fejlett piacok felé. Ez utóbbira az elmúlt években több példa is volt, 2013-ban kisebb feltörekvő piaci pánik is kialakult, amikor az Egyesült Államok jegybankjának szerepét betöltő Federal Reserve a 2008-as válság óta ultralaza monetáris politika részleges feladását mérlegelte.

Ezzel szemben a kínai monetáris politika nincs hatással a globális pénzügyi mutatókra, viszont a reálgazdasági folyamatokra annál inkább. A kínai monetáris kondíciók romlása esetén a kínai gazdaság lassul, ami lefelé húzza a teljes világgazdasági termelést is. Ez csökkenti a világkereskedelem forgalmát, és a kereslet visszaesése lenyomja a világpiaci nyersanyagárakat is.

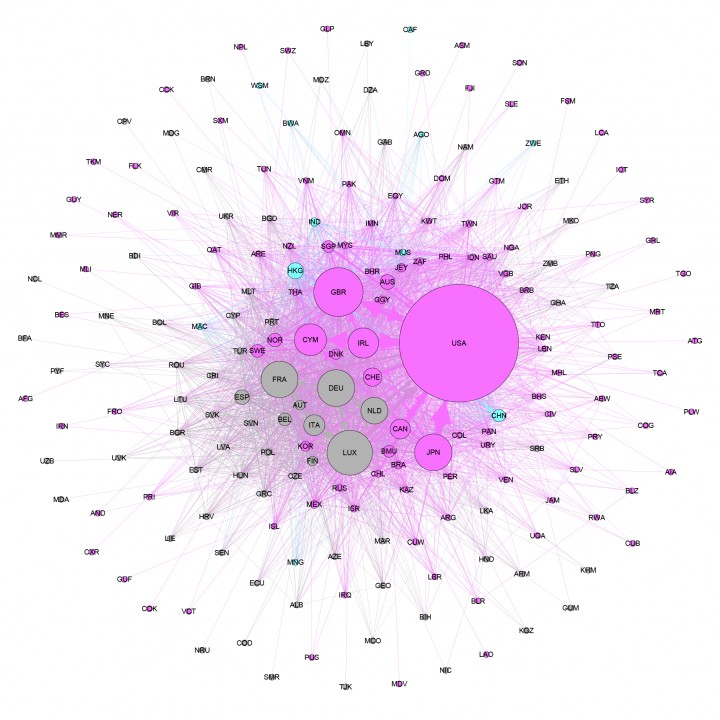

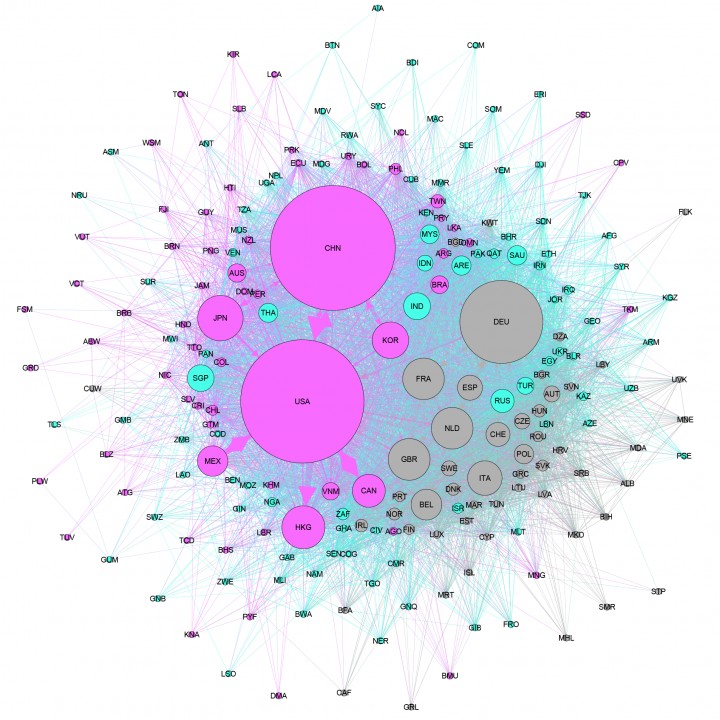

Nemzetközi pénzügyi (fent) és kereskedelmi (lent) hálózatok. A szereplők mérete fontosságukat jelöli. Forrás: Silvia Miranda-Agrippino, Tsvetelina Nenova, Héléne Rey: Global Footprint of Monetary Policies.

Ezek az eredmények egyrészt azt jelzik, hogy különböző országok másféle kitettségekkel néznek szembe a kínai és amerikai gazdasági és monetáris helyzet változása esetén. Kína főként a nyersanyagexportőrökre és az ipari exporttól erősebben függő országokra képes hatást gyakorolni, utóbbiak között például Németország, és német függőségén keresztül feltételezhetően Magyarország is ott van. Az Egyesült Államok felől érkező sokkok ezzel szemben a külföldi hitelezőknek és pénzügyi befektetőknek jobban kitett feltörekvő államok számára jelentenek extra kockázatot.

Az elemzés érdekesebb része, hogy a két ország nagyon eltérő szerepet tölt be a világgazdaság pénzügyi és termelési oldalán. Kereskedelmi téren súlyuk hasonló, de Kína relatíve fontosabb szereplő a termelési hálózatokban, ahogy ez a Covid−19 járvány alatti fennakadások idején is megmutatkozott.

Ezzel szemben a pénzügyi befektetések és a hitelezés terén az Egyesült Államok fojtogató túlsúlya mutatkozik, miközben Kína Európához vagy akár Japánhoz képest is eltörpül. A kínai pénzügyi súly ugyan az utóbbi évtizedben erőteljesen nőtt, és az államközi hitelezés vagy a fejlődő világbeli infrastrukturális beruházások terén például nagyot ugrott a kínai részarány, de ettől még a globális hitelezési és befektetési aktivitás döntő része nyugati államok által szabályozott pénzpiacokon, magánszereplők által zajlik.

Ki az EU legnagyobb partnere?

Az eltérő amerikai és kínai befolyás egy másik példája az Európai Unió kereskedelmének esete. Idén februárban például bejárta a világsajtót a hír, hogy Kína az Egyesült Államokat megelőzve az Európai Unió legfőbb kereskedelmi partnerévé vált: előbbivel 586 milliárd eurós, utóbbival 555 milliárd eurós forgalmat bonyolított le a 27 ország 2020-ban. Az előző évben az amerikai érték még 617 milliárd euró volt, a kínai 561 milliárd.

Bár a jelenség részben a koronavírus-járvány hatásainak lenyomata, hosszabb távon is jellemző, hogy ahogy Kína egyre több ipari szegmensben lépked feljebb a technológiai ranglétrán, az EU és Kína közti áruforgalom erősebben nő, mint az EU és Egyesült Államok közötti. A kereskedelem azonban már régóta nem csak árucserét jelent, manapság rohamosan nő a határokon átívelő szolgáltatásnyújtás fontossága. A szolgáltatási piacon pedig az Egyesült Államok és az Európai Unió kapcsolata sokkal erősebb: 2020-ban közel 300 milliárd eurót tett ki, szemben az 53 milliárd eurós kínai−európai szolgáltatáskereskedelemmel.

Egy kapcsolódó módszertani probléma, hogy napjainkban a kereskedelem két ország vagy gazdaság között nem feltétlenül ad teljes képet a kétoldalú gazdasági kapcsolatokról. Egy Kínából származó iPhone vagy egy Magyarországon összeszerelt Audi csak részben kínai és magyar termék, nagyobbrészt amerikai és német szellemi tulajdonból és tucatnyi ország beszállítóinak alkatrészeiből áll. Ezért a nyers forgalmi adatoknál reálisabb képet ad a gazdasági kapcsolatokról, hogy a forgalomból mekkora az érintett két gazdaság cégeinek és dolgozóinak részesedése, más szóval mekkora az export hazai hozzáadott értéke.

Az Egyesült Államok nem meglepő módon itt is valamivel erősebb: Amerika nagyrészt magasabb hozzáadott értékű üzleti szolgáltatásokat exportál az EU-ba, míg Kína relatíve alacsonyabb hozzáadott értékű ipari termékeket. (Az uniós export hozzáadott értéke ezzel szemben mindkét irányba alacsonyabb, elsősorban azért, mert az európai ipar a jelek szerint jóval több alkatrészt és inputot importál az unión kívülről. Ez részben annak a lenyomata, hogy az európai ipar nagyrészt alkatrészeket vesz Kínából és késztermékeket ad el, viszont emiatt a bruttó exporton belüli hazai hozzáadott érték meglehetősen gyenge.)

A kétoldalú befektetések terén még egyenlőtlenebb a helyzet, az amerikai vállalatok például 2020 első három negyedévében hétszer annyi pénzt hoztak Európába, mint a kínaiak, és 23-szor annyi profitot termeltek Európában, mint Kínában, ahogy ezt Daniel Hamilton, a washingtoni Woodrow Wilson Center vezetője levezette.

Ez nem azt jelenti, hogy az Európai Unió kínai függése ne lenne erős, hanem azt, hogy az amerikai és kínai gazdasági kapcsolatok teljesen más téren jelentősek.

Hálózatban az erő

Mindez nem kifejezetten új jelenség. Amikor az 1970-es években az olajválságok és általában véve az amerikai világgazdasági primátus relatív gyengülése miatt először vált népszerű témává az Egyesült Államok hegemóniájának közelgő vége, egyes kutatók azzal érveltek, hogy még ha ipari és kereskedelmi előnyét elveszti is, Amerika akkor is a nemzetközi pénzügyi rendszer meghatározó hatalma marad.

Az értékelések visszatérő szereplője volt a brit birodalom, amely pár évtizeddel korábban hasonló utat járt be. London az ipari forradalmat követően messze a világ vezető ipari és kereskedelmi hatalmává vált, ám a huszadik század elejére a technológiai előny elillant. Ennek ellenére London még évtizedekig a pénzügyi világ legfontosabb központja maradt: az ipari kereskedelmi boom idején összeszedett tőke és a brit kereskedőket a világ minden pontjára követő pénzügyi hálózatok ereje túlélte a talajvesztést az árupiacokon. (Olyannyira, hogy London valójában ma is a globális pénzvilág egyik gócpontja, bár a jelek szerint a brexittel sikerülhet szétverni ezt.)

Az élesebb elemzők már akkor is kiemelték, hogy a globális pénzügyi, technológiai és termelési rendszerek összetett hálózatok, és egy adott ország hatalma nem csupán a puszta gazdasági erejéből fakad, hanem ezen hálózatok feletti befolyásából.

Nemzetközi teherkikötő a kaliforniai Long Beachen 2018-ban – Fotó: Mario Tama / Getty Images

Ahogy a történelem, úgy a politikatudomány is ismétli önmagát: manapság a nemzetközi kapcsolatok egyik aktuális slágertémája, hogy a gazdasági függőségeket hogyan lehet politikai fegyverként használni, az egyes államok hogyan képesek saját előnyükre fordítani az adott termelési, technológiai, pénzügyi vagy információs csatornákban betöltött szerepüket.

Ennek egyik régi lenyomata az amerikai dollár központi szerepe a nemzetközi elszámolásokban, amely a dollárt temető jóslatok ellenére évtizedek óta változatlan. Mások a dollár mellett felhozzák a nyugati szellemi tulajdonjogok nemzetközi védelmét is mint az amerikai technológiai előnyt bebetonozó strukturális előnyt.

Banki elszámolástól a fémekig

De vannak ennél kevésbé nyilvánvaló elemei is a hálózati hatalomnak. A téma egyik alapműve a SWIFT nevű, formálisan független nemzetközi bankközi elszámolási rendszer és az internet esetét hozza fel az amerikai strukturális hatalom példájaként. A 2001. szeptember 11-i terrortámadások után Washington jogi és logisztikai úton rávette a SWIFT-et az adatszolgáltatásra, és a rendszerben feldolgozott pénzügyi tranzakciós adatokon keresztül kezdte el felfejteni nemzetközi terrorszervezetek finanszírozási hátterét, később pedig Irán pénzügyi szankcionálásában is szerepet játszott a rendszer.

Nem véletlen, hogy a kínai állam az utóbbi időben alternatív nemzetközi pénzügyi elszámolási rendszerek kifejlesztésén dolgozik, és nemrég nemzeti blokkláncot is létrehozott: a SWIFT feletti de facto amerikai befolyást súlyos sebezhetőségként élik meg.

A másik oldalon a Covid-járvány jó néhány példát adott a kínai termeléstől való nemzetközi függőségre: az orvosi felszerelésektől kezdve a gyógyszergyártásban használatos vegyi anyagokon át az elektronikai kütyükig egy sor termékből alakult ki globális hiány a kínai termelés leállása és/vagy a logisztikai láncok megszakadása miatt. De Kína az elektronikai gyártásban használt ritkaföldfémek vagy akár a napelemek terén is majdnem globális egyeduralkodó, és olykor politikai nyomásgyakorlásra is szereti használni ezen szerepét.

A nemzetközi termelési hálózatokban pedig nem csak Washington és Peking juthat kiemelkedő befolyáshoz. Napjaink egyik legfontosabb szektorát, a csipgyártást például a két nagyhatalom közti harapófogóban lévő, a nemzetközi médiában általában egy kiszolgáltatott kis szigetecskeként ábrázolt Tajvan uralta le, ami új diplomáciai lehetőségekkel (és veszélyekkel is) járt.

Ezek a hálózatok évtizedes, nagyrészt üzleti jellegű döntéseken alapuló folyamatok eredményeként jöttek létre, ami nagyban nehezíti azon washingtoni és pekingi politikusok dolgát, akik szeretnék egymásról leválasztani a két ország gazdaságát (pont ezért Joe Biden kormánya már nem is annyira forszírozza a dolgot, mint Donald Trump). Másfelől az amerikai és a kínai gazdaság eltérő jellegű erősségei és gyengeségei alapján az is biztos, hogy ha egyik vagy mindkét fővárosban úgy döntenek, szeretnének fejjel menni a falnak, az komoly járulékos károkkal jár majd.

Borító: Illusztráció: szarvas / Telex

Forrás: Telex